发布日期:2024-04-29 23:37 点击次数:160

起原:澄莹笔谈

文丨明明FICC研究团队

核心不雅点

6月13日,全市集首只超长期限的债券ETF安谧登陆上海证券交游所。在流动性环境宽松、广谱利率下行的布景下,超长期国债也将为投资者提供新器用,丰富市集策略。更高的久期带来更高的价钱弹性,超长债大约匡助投资者快速拉长投资组合久期,把合手交游契机,但同期也存在净价波动大、流动性相对偏弱的问题。为了更好地把合手超长债契机,本文将构建超长债投资分析框架。

上赛季拉普罗维托拉效力于西班牙豪门巴塞罗那,他在各项赛事中代表球队出场84次,场均出场时间达到了23.4分钟,场均数据为11.6分2.3篮板4.3助攻0.6抢断,投篮命中率45.1%,三分命中率42.2%,罚球命中率84.1%。拉普罗维托拉无疑是欧洲赛场的顶级投手,他的投射能力确实是相当惊人,而且很显然他的传球能力和组织能力也在不断提升,他也是巴萨拿下西甲冠军的重要成员。凭借着出色的表现,他还入围了上赛季西甲联赛的最佳阵容二阵。

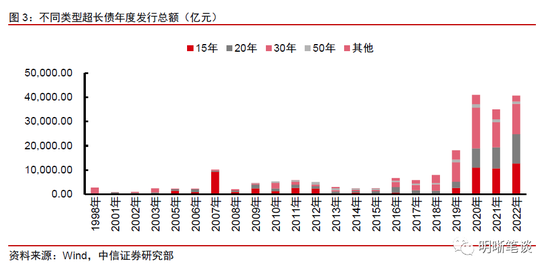

超长债的含义与发展历程。在我国,超长期债券频繁指刊行期限在10年以上的债券,常见的期限结构有15年、20年、30年和50年。超长债以利率债为主,主要供给品种包括国债、政金债、场合债和资产相沿债等。在1998-2019年期间,超长债刊行界限较小,主要以国债为主,发展干线为国债品种的不断丰富。2019年启动,超长期限场合债飞快发展,取代国债成为超长债最主要券种。

从供需角度不雅察超长债的特征。供给:从刊行主体来看,2018年以前超长债以国债为主,而2018年起场合政府债启动刊行,2019年加快刊行,当今已成为存量超长债中的最大供给品种。从刊行期限来看,超长债刊行以15年期和30年期为主,50年期超长债以国债为主,无论是刊行次数照旧刊行占比齐相对较低。需求:险资由于欠债端保单家具期限较长,资产端常常追求久期匹配和安全策略,是超长债的主要配置力量。生意银行相通亦然超长债的雄壮配置力量,但不同于险资在二级市集买入,生意银行主要通过在一级市集认购的样子进行配置。基金则对超长债以交游盘为主,是换手率波动背后的主要推能源量。

超长债利差变化的驱动要素。近10年利差变化复盘:①2011岁首-2012年末:超长债收益率对市集变化的反应不贤慧,期限利差主要由10年期国债收益率水平决定。②2015年中-2018岁首:超长债收益率波动加大,但对市集的反应仍有时滞,期限利差呈现出“牛市先阔后窄,熊市先窄后阔”的脾性。③2020年中-于今:超长债收益率和10年期国债基本同步变化,但由于超长债交游活跃度擢升,流动性溢价着落,因此期限利差举座络续着落。利差驱动要素回来:①供需缺口决定了超长债期限利差的核心水平,尤其是保费收入增长,将极大促进超长债的配置力量。②交游活跃度擢升,流动性溢价压缩,将驱动30-10年期限利差进一步下行。③看成成交偏不活跃的品种,资金面宽松很难 “径直驱动”超长债的期限利差压缩,但是超长债投资行情的开启常常建立在流动性较为充裕的环境。

本次欧洲杯决赛中,巴黎圣日耳曼球星内马尔中对手后卫踢倒地,随后爆发口角冲突,赛场火药味十分浓厚。据悉,这次冲突源于内马尔不慎踢破对手后卫足球鞋,引起对手不满报复心理。一幕们更加期待内马尔接下来中能够展现出更加出色表现。后市预测:改日一段时期,忖度30-10年利差可能保持安详或小幅漂泊,超长端配置契机更多起原于收益率弧线的举座下移。然则,2023年7月的政事局会议使得市集对经济的悲不雅预期有所修正,短期内债市存在漂泊调整的可能性。因此,超长端利率陆续大幅下行存在一定难度。咱们合计,短期内陆续参与超长端利率债的博弈性价比较低,但是从长期视角来看,超长债依然是一个值得挖掘的投资标的和新兴市集。

风险要素:财政货币政策不足预期;超长债供给情况与预期不符;超长债换手率超预期下滑;经济诞生情况不足预期。

正文

皇冠体育靠谱吗凭证中国基金报报谈,6月13日,全市集首只超长期限的债券ETF——鹏扬30年国债ETF安谧登陆上海证券交游所。此外,博时基金和华泰柏瑞基金也纷纷出手,上报追踪上证超长期国债的ETF家具。近几年市集对债券ETF的关注度不断擢升,超长期限国债ETF恰是行业发力的一个新标的。在流动性环境宽松、广谱利率下行的布景下,超长期国债也将为投资者提供新器用,丰富市集策略。更高的久期带来更高的价钱弹性,超长债大约匡助投资者快速拉长投资组合久期,把合手交游契机,但同期也存在净价波动大、流动性相对偏弱的问题。为了更好地把合手超长债契机,本文将构建超长债投资分析框架。

超长债的含义与发展历程

超长债的基本界说和主要品种

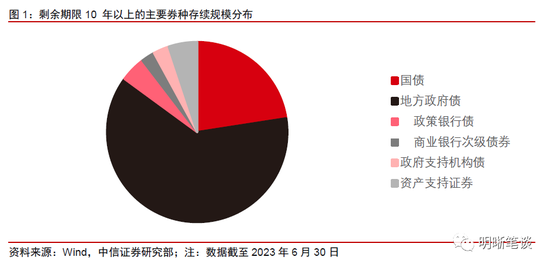

在我国,超长期债券频繁指刊行期限在10年以上的债券,常见的期限结构有15年、20年、30年和50年。超长债以利率债为主,主要供给品种包括国债、政金债、场合债和资产相沿债等;收尾2023年上半年末,存量债券中,剩余期限10 年以上的债券余额总量在 18 万亿傍边,占沿途余额12.41%;其中国债、场合债、政金债、资产相沿债存续界限分手为 4.08 万亿、11.33 万亿、0.82 万亿、0.93万亿傍边。

皇冠官网

超长债市集的发展历程

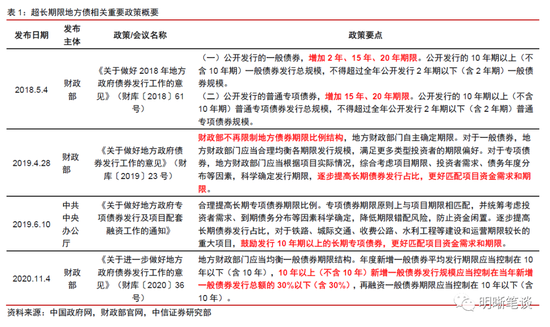

我国超长债发展历程与债券期限结构的徐徐完善以及磋议监管政策的陆续出台精细相连,主要不错分为以国债为主和以场合债为主两个阶段:

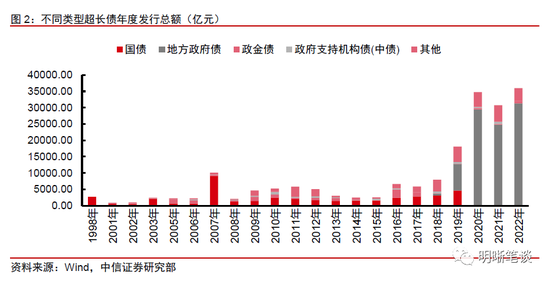

(1)1998-2019年:在1998-2019年期间,超长债刊行界限较小,主要以国债为主,发展干线为国债品种的不断丰富。1998年为了给四大国有银行注资,刊行了30年期特异国债;2001年,为了进一步完善国债期限结构,6月财政部初度调整刊行15年和20年期国债;2002年刊行30年期国债;2009年生效刊行50年期国债,成为继英国、法国之后第三个刊行50年期国债的国度,其中,20年期国债在2015年以后未再刊行。此外,受2016年棚改影响,该年政金债刊行界限大幅高于其他时期,杰出国债成为2016年超长债最主要券种。

(2)2019于今:2019年启动,超长期限场合债飞快发展,取代国债成为超长债最主要券种。场合债超长债于2018年启动试点刊行,2018年5月,财政部发文条款合理确立场合政府债券期限结构,增多15年、20年期限,但对于刊行界限有所逼迫;2019年4月,财政部发布《对于作念好场合政府债券发诳骗命的意见》(财库〔2019〕23号),声明财政部不再逼迫场合债券期限比例结构,场合财政部门自主确按期限;同庚5月,中共办公厅发文,要合理提高长期专项债券期限比例,饱读舞刊行10年期以上的长期专项债券;2019发布的监管政策鼓励超长期限场合债飞快发展,带动超长债刊行界限举座扩大,2019 年超长债刊行界限上行至 1.34 万亿, 2020年更是达到 3.65万亿。但监管于2020年启动再度逼迫超长逼迫场合债刊行界限。针对2020 年以来场合债刊行期限理会拉长,刊行成本抬升、偿债背负后移等情况,2020年11月财政部发布《对于进一步作念好场合政府债券发诳骗命的意见》(财库〔2020〕36号),严格限按期限在10年以上(不含10年)的新增场合一般债刊行,此后超长期场合债刊行界限较2020年有所缩量。

从供需角度不雅察超长债的特征

博弈论供给:场合政府用功中央成为主要刊行东谈主

从刊行主体来看,2018年以前超长债以国债为主,而2018年起场合政府债加快刊行,当今已成为存量超长债中的最大供给品种。自从1998年我国启动刊行超长债以来,国债一直为超长债的主要供给品种;特别时点为2016年,该年受棚改政策影响,政金债刊行界限大幅高于其他时期,达到2535亿元,杰出国债成为2016年超长债最大供给券种。但超长期限场合债的获批刊行编削了这一场所:2018年启动刊行超长期限场合债,次年场合政府便用功中央成为超长借主要刊行东谈主,2019年超长期限场合债刊行占比为44.8%,远超国债刊行占比25.6%;2020年启动超长期限场合债发展更为飞快,年度刊行占比看护在70%以上,成为存量超长债的最大供给品种。

从刊行期限来看,超长债刊行以15年期和30年期为主。参考历史数据,超长借主要刊行期限为15年期和30年期,在绝大多量年份,15年期和30年期两者之和占年度刊行总量的50%以上;而在超长期限场合债飞快发展的带动下,20年期超长债刊行占比从2020年启动逐年增长,在2022年时达到29.9%,与同庚15年期和30年期的刊行占比实在持平;50年期的超长债刊行历史则与其他主要期限超长债比较较短,第一只50年期超长债于2009年刊行,此外,50年期超长债以国债为主,无论是刊行次数照旧刊行占比齐相对较低。

皇冠客服飞机:@seo3687

需求:配置盘和交游盘各有千秋

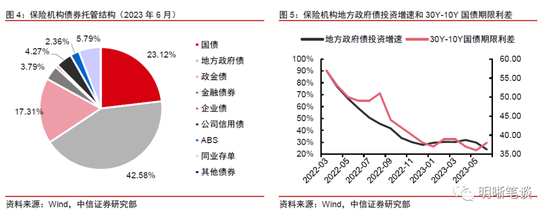

险资由于欠债端保单家具期限较长,资产端常常追求久期匹配和安全策略,是超长债的主要配置力量。受限于欠债端保单家具的长期期脾性,保障机构对超长债有较高的配置需求。收尾2023年6月,保障机构银行间市集债券托管中场合政府债占比当先40%。而不雅察30Y-10Y国债期限利差与保障机构场合政府债投资增速走势,两者呈理会正磋议,这也侧面印证了保障机构疼爱券种的长期配置价值,常常买在债市利率高点,通过持有至到期的样子收取安详的高额票息,是超长债的主要配置力量。

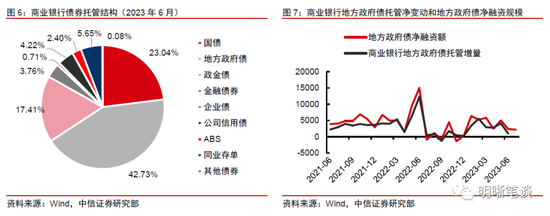

生意银行相通亦然超长债的雄壮配置力量,但不同于险资在二级市集买入,生意银行主要通过在一级市集认购的样子进行配置。收尾2023年6月,生意银行银行间市集债券托管中场合政府债占比为42.73%,然则不同于保障机构主要在二级市集买入,生意银行对超长借主要通过一级认购、二级卖出的阵势。不雅察场合政府债净融资界限与生意银行场合政府债托管的净变动界限可发现,两者自有统计数据以来走势高度吻合,侧面证实生意银行是场合政府债在一级市集的主要相连者,同期亦然超长债市集的雄壮配置机构。

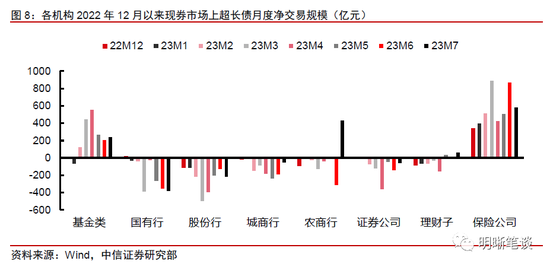

基金则对超长债以交游盘为主,是换手率波动背后的主要推能源量。不雅察客岁12月以来二级市集上各样机构的现券交游情况,银行体系由于主要在一级市集认购,二级市集上对超长债基本看护流出。而除保障机构每月安详买入较大界限的超长债外,基金类机构在二级市集上对超长债的交游也具备一定例模,但同期又有理会的波动特征,体现为在22M12-23M2债市尚处于风险调整阶段时,基金类机构对超长债配置意愿较低,23M1一度卖出,而当后续债市徐徐走牛,基金类机构启动理会增配。而近期伴当场构止盈厚谊启动徐徐发酵,基金类机构对超长债的买入界限显耀回落,近一周内再度清晰流出迹象。

回来来看,对配置盘而言,超长债的长期期的现款流分拨,与保障机构、生意银行等欠债端长的机构更为契合,同期监管层也饱读舞保障等机构配置超长期场合债;对交游盘而言,超长债相较于10年期利率债久期更长,在债券牛市后半程频繁会阅历超长期限利差压缩的历程,收益更为丰厚,因此也渐渐成为基金等资管家具的交游器用。

超长债利差变化的驱动要素

近10年利差变化复盘

以30年期国债为例,超长债订价不错拆解为:30年期国债到期收益率=10年期国债到期收益率+期限利差。由于 10年国债看成长借主流品种,市集对其订价还是有较多狡计,因此咱们主要对30-10年国债期限利差进行狡计,以取得对30年超长债的订价逻辑。咱们整理了2010年启动10年期、30年期国债到期收益率的月度均值和对应的期限利差,并收用了比较有代表性的三个时段加以复盘。

支付宝欧洲杯广告

2011岁首-2012年末:超长债收益率对市集变化的反应不贤慧,期限利差主要由10年期国债收益率水平决定。在此阶段,30Y国债波动幅度理会小于10Y国债,其对于市集变化较为钝化,30-10Y利差变化主要由10Y国债的变动决定。2010 年 4 月资金面启动边缘收紧,市集对经济增长预期不笃定性增强,10Y国债利率漂泊上行,带动30-10Y利差收窄;2011 年3季度启动,经济弘扬为类滞胀,利好债市,10Y国债利率下行,带动30-10Y利差走阔;而12月与次年3月公布的金融数据超出市集预期,10Y国债利率回调,30-10Y利差有所收窄;尔后 2012 年一季度偏弱经济数据公布重叠欧债冲击,10Y国债利率漂泊下行,利差再次走阔;2012年7月至年末,经济回暖预期发酵,10Y国债利率上行,30-10Y利差有所收窄。

2015年中-2018岁首:超长债收益率波动加大,但对市集的反应仍有时滞,期限利差呈现出“牛市先阔后窄,熊市先窄后阔”的脾性。跟着超长债市集容量增多,参与交游的投资者界限也不断扩大,超长债收益率波动渐渐呈现市集化特征,但是相较于更为熟识活跃的10年期国债市集而言,反应仍有时滞,因此当牛市降临,常常10年期利率先下行,随后30年期利率跟班调整,利差弘扬为先走阔后收窄;在熊市时亦然一样的逻辑,利差弘扬为先收窄后走阔。2015年中至2016年10月债市的交游干线为偏弱基本面、通胀见底和偏松资金面,30-10Y利差举座趋势为先走阔再收窄;2016年10月,债市牛熊切换,市集对经济基本面和货币政策的预期发生了转向,2016年末债灾发生;而在金融去杠杆和实体经济周期朝上的影响下,2017 年债市络续走熊,在此阶段,30-10Y利差举座趋势为先收窄再走阔。

2020年中-于今:超长债收益率和10年期国债基本同步变化,但由于超长债交游活跃度擢升,流动性溢价着落,因此期限利差举座络续着落。从2018年启动,30年期国债收益率的变动趋势基本和10年期国债收益率变动标的保持同步,2019年全年30-10年期限利差基本保持安详,而2020岁首受到新冠疫情的影响10年期利率快速下滑,导致期限利差一度冲高。然则,疫情冲击竣事后,由于机构对超长债投资怜惜飞腾,超长债交游活跃度擢升,期限利差变化呈现新趋势。2021年启动,固然债市举座收益率齐不才行,但30年期国债收益率下滑的幅度理会更大,其中一部分就起原于活跃交游带来的流动性溢价下滑,进而体现为期限利差的着落。

利差驱动要素回来

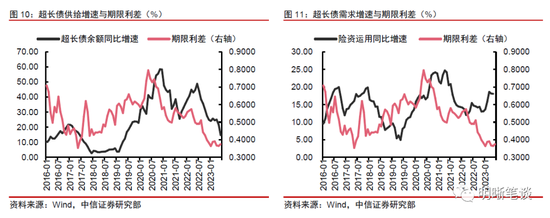

世界上最大的博彩公司供需缺口决定了超长债期限利差的核心水平,尤其是保费收入增长,将极大促进超长债的配置力量。和最基础的价钱变化逻辑一致,供需要素极猛进程上影响了超长债的期限利差:当超长债供给增多,期限利差常常趋于走阔,而当超长债需求增多,期限利差则趋于压缩。从下图来看,部分考据了咱们的论断:①超长债供给增速与期限利差基本走势一致,不外期限利差常常会当先余额同比增速,可能是因为国债在每个季度启动前,常常会提前公布当季国债刊行筹画,因此市集不错预判超长债供给的时候点和界限,从而提前调整市集策略,投资者的决策最终将反应在期限利差上;②然则超长债需求增速与期限利差在某些时点会呈现一致走势,咱们合计背后的原因可能当期限利差走阔时,险资会主动配置超长债,使得险资投资同比增速陆续上行,互为因果的联系导致图像无法径直考据上述逻辑。

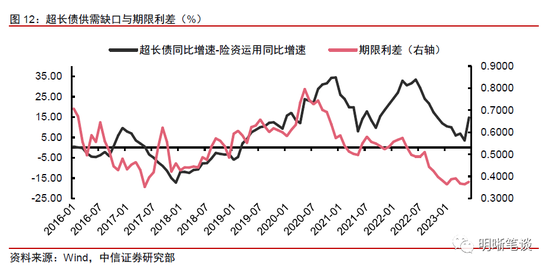

讨论需要比较供给和需求的相对力量强弱才不错对期限利差走势造成教学,咱们构建了一个新认识——“超长债余额同比增速-险资运用同比增速”,通过复盘发现该认识不错很好地拟合超长债利差走势。这一风景从2021年启动更为理会,超长债供需缺口与30-10年期限利差举座变动趋势基本一致。看成超长债自然需求者的保障机构,其保费收入对超长债期限利差产生了很大影响,超长债期限利差大体上与保费增速走势相悖。凭证中国东谈主民银行金融安详分析小组发布的《中国金融安详敷陈 (2022)》,2021年东谈主身险和财产险公司保费收入同比齐有所飞腾,这也灵验诠释了2022岁首以来超长债期限利差的络续下行。然则,本年二季度以来,两个认识走势出现背离,证实除了供需缺口外,还有其他要素正在驱动超长债期限利差的压缩。

太平洋在线炸金花

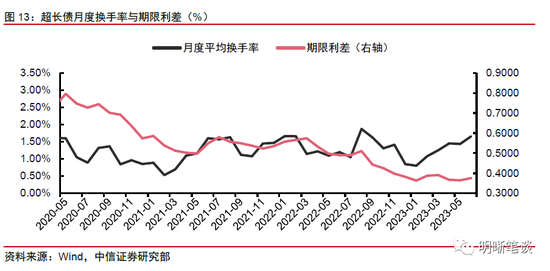

交游活跃度擢升,流动性溢价压缩,将驱动30-10年期限利差进一步下行。经过咱们对历史数据的谋略,2020年5月后,超长债市集的交游活跃度理会提高,月度平均换手率从最低0.50%漂泊飞腾至1.70%傍边,活跃交游压缩了流动性溢价,更多的资金投向超长债券,不仅缩小了流动性风险,同期超长债的估值订价也愈加的市集化,鼓励了超长债券收益率走低。此外,2023年以来机构对超长债的投资怜惜理会飞腾,超长债市集的换手率络续上行,很好地诠释了为什么在险资配置力量并莫得理会增强,供需缺口尚未大幅变化的时候,30年期与10年期国债的期限利差却不错逆势络续收窄的情况。

看成成交偏不活跃的品种,资金面宽松很难 “径直驱动”超长债的期限利差压缩,但是超长债投资行情的开启常常建立在流动性较为充裕的环境。由于其较长的期限,超长债频繁对资金面不敏锐,受流动性短期变化的扰动相对有限。但是,在资金面宽松的环境下,市集上的流动性相对较为充裕,投资者容易获取低成本的资金,从而有可能投向高风险的超长债。以下图例如而言,蓝色部分所标出的三个时候段,市集资金充沛,同期投资者预期向好,因此好意思瞻念将资金参加到超长债市聚积,鼓励了超长债收益率着落,期限利差压缩。然则,2018年4到8月和2019年3到7月这两个阶段炫耀,资金宽松巧合就能径直驱动超长债利差压缩,因为投资者在中长视角下对后市预期存在较大的不笃定性。即使资金成本走低,投资者也不会倾向于拉长期期的策略。因此咱们合计,资金面宽松很难 “径直驱动”超长债的期限利差压缩,但是超长债投资行情的开启常常建立在流动性较为充裕的环境。

策略回来与后市预测

当今超长借主要以国债、场合债为主,其中场合债体量最大,但流动性相对欠安,国债依然是主力。超长债的需求方主如果保障机构和公募基金,其中保障机构是主要的配置力量,而公募基金是主要的交游力量。从期限利差的角度来看,超长债订价受到多种要素影响,包括供需情况、本身流动性以及资金面要素等:①供需缺口决定了超长债期限利差的核心水平,保障行业对于超长债的配置需求较为刚性,供需缺口长期存在;但是短期内,刻下收益率水平的超长债对于配置力量而言劝诱力相对有限。中国保障资产贬责业协会施行副会长兼书记长曹德云于2023年7月8日在第九届“青岛·中国资产论坛”上暗示,当今寿险平均久期超12年,资产平均久期6年傍边,久期错配导致每年待配置保障资金和到期再投资资金超2万亿元,对于超长债而言将是一个雄壮机遇。然则,从岁首以来债市络续走牛,当今超长债利率也在一个相对较低的点位,对于险资而言,并非一个最好的配置时机。②若交游活跃度擢升会带动流动性溢价压缩,驱动30-10年期限利差进一步下行。30年国债期货上市将擢升超长债流动性,但从畴昔教会来看,上市对流动性的影响并不一定会在上市后立即张开。③超长债投资行情的开启常常建立在流动性较为充裕的环境,但当超长债牛市还是延续一段时候后,改日资金宽松很难径直驱动超长债行情进一步走强。

要而言之,改日一段时期,忖度30-10年利差可能保持安详或小幅漂泊,超长端配置契机更多起原于收益率弧线的举座下移。然则,2023年7月的政事局会议提议了部分超出市集预期的政策,比如当令调整优化房地产政策,实施一揽子化债有运筹帷幄,活跃成本市集,将稳作事擢升到计策高度,开释出一定的积极信号。讨论到其中一部分政策存在联想空间,市集对经济的悲不雅预期可能会有所修正,短期内债市存在漂泊调整的可能性。因此,超长端利率陆续大幅下行存在一定难度。咱们合计,短期内陆续参与超长端利率债的博弈性价比较低,但是从长期视角来看,超长债依然是一个值得挖掘的投资标的和新兴市集。

风险要素

欧博体育财政货币政策不足预期;超长债供给情况与预期不符;超长债换手率超预期下滑;经济诞生情况不足预期。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:赵想远 澳门金沙彩票网